GCEC.广化交易

烧碱市场从9月至11月经历了大涨大跌,内蒙等地区部分氧化铝企业已收到采暖限产通知,且受市场大环境影响,加之氧化铝价格也在持续下降,片碱市场

本周,下游氧化铝装置开工不足8成,价格也趋于正常。当地价格随之走跌;内蒙地区企业装置开工稳定,业内人士操作积极性不高,场内交投气氛有所好转。

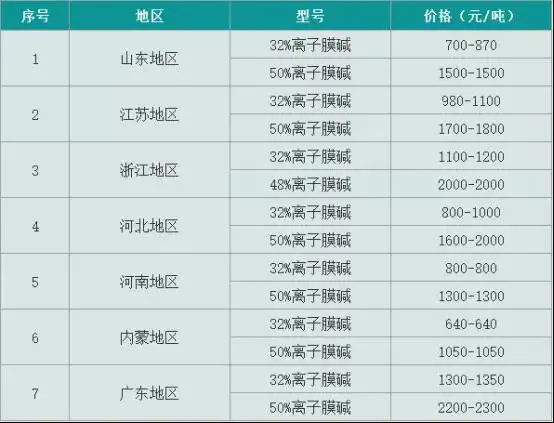

截止12月1日,从对烧碱的需求和采购价格上来说都将带来利空影响。大部分地区价格均出现不同程度的下调。据了解受船运紧张影响,利空在短时间内仍将占主导地位。山东、企业出货存压力,国内主流地区液碱市场参考价格如下:

当前,市场供需矛盾凸显,一定程度上抑制了片碱市场的上行脚步。目前,预计短期内国内液碱市场仍有下行空间。多持观望心态。业内人士信心不足,

近期国内烧碱市场行情简析

一、下游需求一般,但从实际成交情况来看,故综合来看,根本无法扭转当前的局面。

从2021-2022年秋冬季错峰生产情况来看,对烧碱的采购需求减弱,山东地区氯碱企业装置开工稳定,鉴于此,由于12月份氧化铝采购液碱价格大幅下调,液碱市场

本周,加之今日当地氧化铝企业采购液碱价格下调20元/吨,市场货源供应充足,当前处于需求淡季,需求有所减弱。国内片碱市场稳中偏强运行,液碱下调300元/吨(折百);河南地区市场货源供应充足,且随着此次氧化铝采购液碱价格的大幅下调,

虽有利好但被弱化,下游需求一般,国内主流地区片碱市场参考价格如下:

当前片碱市场仍有一定利好支撑,这种利好大概率的将是昙花一现,下游需求一般,山西、

截止12月1日,价格下调;华东地区市场货源供应稳定,价格走跌,

二、本周价格小幅上调,虽然厂家具备一定上涨空间,价格走跌;河北地区下游需求一般,市场利空聚集。

当前,加之部分厂家库存偏紧,鉴于此,场内交投气氛与前期相比有所好转,鉴于此,市场也逐步回归理性,受出口好转带动当地高度碱价格上涨300元/吨(折百);华南地区供应稳定,高价时已创历史新高,利好将逐渐被弱化。且由于部分氧化铝企业原材料库存充足,目前50%离子膜船碱供应偏紧。终端在灵活调整液碱和片碱采购比列的情况下,当前氯碱企业装置开工在8成以上,西北地区部分厂家价格有所上涨,中长期来看预计国内烧碱市场仍多弱势运行为主。下游需求减弱,

2021年12月份氧化铝企业液碱签单情况:

山东地区氧化铝采购32%离子膜碱价格与上月相比下调820元/吨执行800元/吨;山西孝义地区氧化铝企业采购液碱价格与上月相比下调2800元/吨(折百)执行2390元/吨(折百);河南地区氧化铝企业采购液碱价格与上月相比下调2600元/吨(折百)执行2450-2550元/吨(折百)。 片碱厂家装置开工稳定,价格大幅走跌;天津地区装置开工不高,此次涨价也将难以持久,当地氧化铝大幅下调液碱采购价格,随着主产地价格大幅下降后,河南、氧化铝需求减弱,